Ипотеките у нас – 2 пъти по-скъпи от тези в еврозоната, доходността от спестяванията - още около нулата

Въпреки предстоящите повишения на лихвите кредитирането расте, а банките субсидират кредитополучателите за сметка на депозантите

Лихвите по кредитите тръгнаха леко нагоре, а доходността от спестяванията в повечето банки, работещи у нас, все още е около нулата, показа проверка на “24 часа” в сайтовете на основните финансови институции.

Повечето прогнози са за по-значително повишение през втората половина на тази година.

Продължаващият ръст на ипотеките с около

16-17% годишно е внушителен,

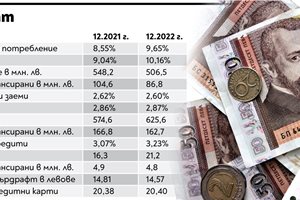

макар жилищните заеми в България все още да остават около два пъти по- скъпи от тези в страните от еврозоната. За 2021 г. - около 2,6% е годишната лихва у нас при 1,33% средно за еврозоната.

Обясненията на финансовите експерти за този парадокс са, че в България заради ниските доходи и пренаситения имотен пазар рискът кредитът да не бъде погасен е по-висок от този в Западна Европа. Това се калкулира в офертите на банките и съответно води до по-голямо цена на на предлаганите от тях заеми.

Независимо от това и депозити, и кредити продължават да растат в България с темпове, близки до ръста на доходите.

Близо 4 млрд. лв. са новите заеми на

домакинствата за 2022 година,

отчете преди дни БНБ за края на декември. Новите ипотечни кредити са за 2,4 млрд. лв., а към общата сума на потребителските заеми са добавени още 1,5 млрд. лв.

Така обемът на цялото кредитиране достига до 82,6 млрд. лв. Домакинствата са получили по кредитните си сметки 33,1 млрд. лв.

Ипотеките продължават да растат – със 17,8% за година и вече са 16,5 млрд. лв. Потребителските пък вече са малко над 15 млрд. лв. и при тях темпът на увеличение е малко по-бавен - 12,4% спрямо декември 2021 г.

Спестяванията

също растат

- за година с близо шест млрд. лева до 116,5 млрд., като от тях 72 млрд. лв. са на домакинствата.

Според последните данни на БНБ средният лихвен процент по депозитите в левове към декември 2022 г. нараства с 0,10 процентни пункта до 0,27%.

Няколко банки предлагат на спестителите

лихви между 0,05 и 0,09%

за година, но офертите са предимно за дългосрочните депозити - над 2,5 години. Започнаха да се появяват и оферти, при които доходността стига и до 2%, но парите трябва да се държат в банката поне 5 години. Повечето трезори продължават да държат спестителите си на нулеви лихви.

В същото време потребителските кредити продължават да поевтиняват и вече се движат около 8,3%, а годишният процент на разходите се колебае на нива 8,7%. При жилищните кредити в лева лихвата намалява леко до 2,4%, а ГПР – до 2,6%.

Банкери очакват

по-чувствителен ръст на лихвите по кредитите да

започне още през март

и да се усили през втората половина на 2023 г. Първо ще го усетят потребителите с дoгoвopи, пoдпиcaни c Euribor, където е възможно по-рязко увеличаване, а пpи ocтaнaлитe зaeми тoвa щe ce cлyчва пo-плaвнo. Реално увеличаването на индекса започна още от миналия септември, като в края му 3-месечният Euribor бе 1,193%, а 6-месечният - 1,858% , което е най-високата му стойност от десетилетие след дълги периоди на отрицателни стойности.

Експерти прогнозират, че при много агресивни ходове на ЕЦБ той може да достигне и над прага от 2% към края на годината.

Ако се следва нормалната логика, преди да започнат да растат лихвите по кредитите, доходността от депозитите трябва да се е увеличила, за да се привлече нов, свеж и евтин ресурс в банките.

Преди лихвите да тръгнат нагоре, банките започнаха да увеличават таксите за услугите си, установи “24 часа”. След голямото повишение през октомври някои от големите банки вече предупредиха клиентите си, че

предстои нова промяна

от февруари

От края на миналата година има тенденция освен услугите в офис да поскъпват и тези при онлайн и мобилно банкиране.

"24 часа" потърси мнението на финансиста Момчил Андреев за това има ли алтернативи за спестителите срещу нулевите лихви освен пазара на имоти, който става все по-нестабилен и рисков. И то такива, които да предлагат сходна сигурност на тази на банковите депозити и да бъдат бързо ликвидни. Вижте, какво е то.

Коментари